彩票游戏app平台基本齐分别增多了10个亿-开云彩票(中国)官方网站

(原标题:逆境回转—上海机场2023年年报解读及投资契机)

#2024投资真金不怕火金季#

上海机场的年报出来也两周多了,阿C其时看了如故恰当预期的,加上近期确凿是有点忙和累,为了更好地分析,阿C把上机上市以来20多年的年报齐看了一波也花了不少时刻,直到今天才写完分析。2020年新冠疫情以来,上海机场遭逢了前所未有的逆境,公司破天瘠土连亏三年,直到2023年才扭亏,而且也会复原了分成,似乎终于从逆境中走出来了。

那么,上海机场到底有莫得走出逆境?疫情前后发生了哪些变化,将来远景如何?有莫得投资价值?

先下判断,阿C认为上海机场照旧从逆境走出来,除非S3开打这种黑天鹅发生,要么长久看其如故很有价值的优质钞票。本文阿C将像医师一样,用手术刀一刀一刀地剖开上海机场,但愿让球友能看到点不一样的上机,也看清,看懂逆境回转的上海机场。目次如下:

一、谋永别析

(一)谋划功绩

(二)机场分娩目标

(三)分成

(四)小结

二、业务分析

(一)业务简介

(二)营收组成

1、航空性收入

2、非航空性收入

3、长久股权投资

(三)小结

三、投资契机与风险

(一)上海机场的投资价值

1、长久投资逻辑

2、丰富现款流及可握续的分成

(二)投资风险

一、谋永别析

(一)谋划功绩

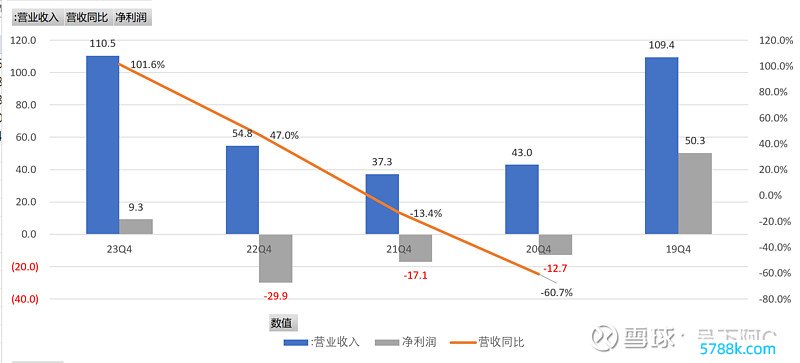

畴昔五年,上海机场先是在2019年创下功绩巅峰营收109.4亿,利润50.3亿,然后遭逢了百年一遇的新冠疫情,导致功绩亏蚀,而且是一年幸亏比一年多,在2022年亏蚀高达近30亿。旧年(2023年)疫情完全放开的第一年,航空业刚毅复苏,上海机场的营收再革命高,达到110.5亿元,同比增长超100%,初次扭亏,利润复原到9.3亿。

值得崇尚的是,2022年机场集团把虹桥机场和物流公司注入了上市公司,而2019年的上海机场仅有浦东机场。虹桥机场2019年营收31亿,利润5.1亿;物流公司营收16亿,利润6亿。把这两项加上,上海机场2019年的营收是157亿,利润是60.4亿。

那么,2023年上海机场的营收照旧复原到2019年的70%,利润仅复原到2019年的15%。

阿C认为,分析机场功绩,最重要亦然看营业收入,因为其成本端量对固定,而且长久看跟着折旧摊销的减少而少,还有用度端也可控,一般就惩办用度一项,没啥销售用度。咱们看下图,两年的营业成本2023年92亿,2022年89亿,两者差未几,但营收却翻倍了,是以说2023年是上海机场刚毅复苏的一年。

(二)机场分娩目标

阿C看论坛谈及上海机场,整天齐在酌量免税,看财报上手便是免税,暖热门也全是免税。这似乎看起来很奢睿,因为免税业务似乎决定着上机的利润水讲理增长后劲。但阿C认为,大大宗东谈主跟风暖热免税齐是很浅薄的,机场其最进军的目标是机场的分娩目标——升起架次、游客朦拢量及货邮朦拢量。酌量上海机场,咱们一定要分解因和果,读懂上海机场的分娩目标才能读懂上海机场的业务。

阿C是专注酌量耗尽行业的,通常有一些粉丝不解白阿C为啥会买入上海机场这种不属于耗尽股的公司,因为潜意志内部,上机在他们眼中是收租的。其实否则,上海机场本体亦然一只要费股,从航空性业务来看,三大分娩目标就相配于机场分娩居品的数目,而居品价钱是政府指引订价的,数目乘以价钱就等于机场的营收,是以上海机场的航空性业求现实上是莫得订价权的居品销售。再然后,机场的非航业务,其实亦然配置在三大分娩目标上的买卖延迟和升值服务,而这块最赢利的又是卖免税商品,是以不管是航空业务或是曲航业务,上海机场本体如故一只要费股,后续会更详备的分析,咱们先看上机的分娩目标。

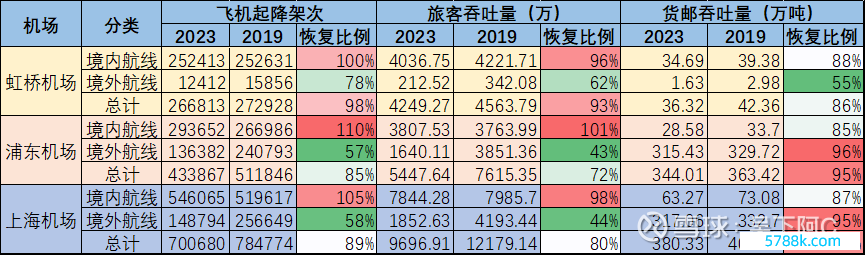

举座来看,归并两场(包括虹桥和浦东)

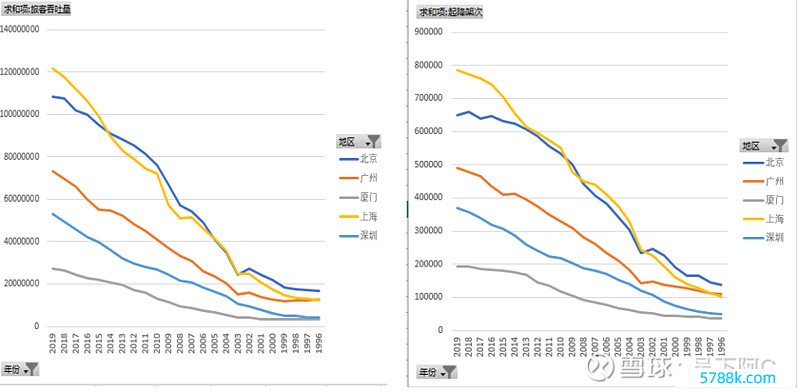

飞机起降架次,复原到2019年的近9成,其中境内航路复原105%,但境外航路仅复原至2019年的58%。

游客朦拢量,复原至2019年的8成,其中国内航路复原至98%,但境外航路复原仅44%。游客朦拢量方面的复原是逾期飞机升起架次的,因为这是航空业的特色,毕竟是复原期,老是运力先行,运力先扑出去,东谈主们才有契机乘飞机嘛。

货邮朦拢量,其实疫情影响是最小的,而且上海机场亦然境外货邮为主,境外物流占比80%以上,而且基本蚁合在浦东机场,复原至2019年94%。

分机场来看,

虹桥机场复原要好于浦东机场,两者境内航路及客流齐基本复原到2019年的水平了,但互异主要在于境外航路,浦东飞机升起架次复原才57%,游客朦拢量才43%,负担了上海机场举座的目标发达。

(三)分成

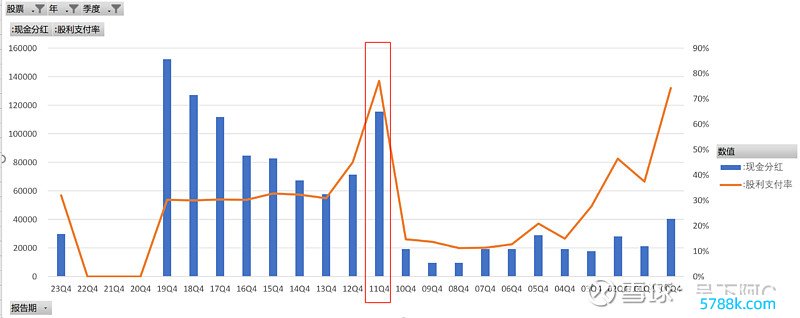

2023年上海机场年报还有一个亮点,盈利当年赶快复原了分成,自然未几,但是申诉鼓动魄力摆在这里。公司向全体鼓动每10股派发现款红利1.2元(含税),拟派发现款红利298,617,760.80元(含税),本年度公司现款分成比例为31.97%,保握近十年的泛泛水平吧,齐是30%独揽。

(四)小结

从谋划的分析来看,上海机场2023年是杀青了刚毅的复苏,营收径直翻倍,而且过剩钱复原并合理分成。上海机场最重要三大的分娩目标,国内航路基本复原到2019年的水平,而海外复原相对慢,架次及游客朦拢量仅2019年的一半独揽,货邮基本不如何受影响。举座来看,上海机场是照旧走出了逆境,重回上升周期,采集本年免签等计谋进一步发力,海外客流将会加快复原,本年功绩相似会快速增长。

二、业务分析

关于上海机场的业务,阿C之前写过详备的分析著述,详见上海机场基本面分析(三):谋划业务篇。为了知晓本文后续的分析内容,阿C合计如故很有必要约略和众人先先容一下上海机场的业务。

(一)业务简介

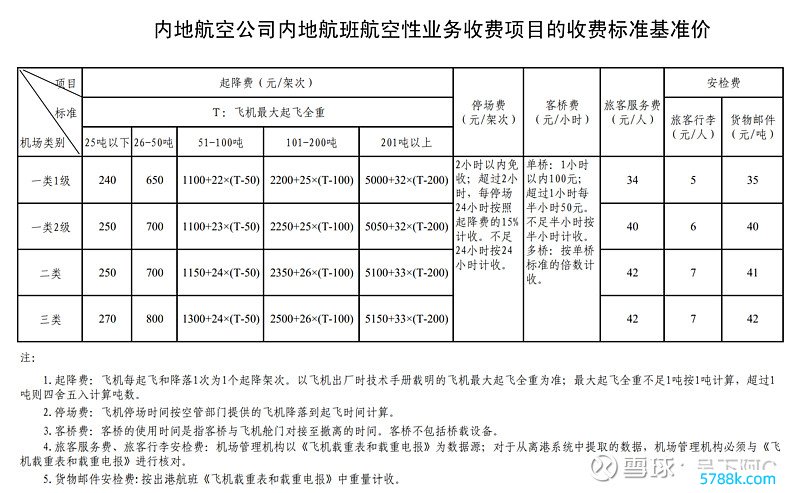

上海机场主要分为航空性业务和非航空性业务,航空性业务指与飞机、游客及货品服务径直关联的基础性业务;公司航空性业务收入主要包括起降费、停场费、客桥费、游客服务费、安检费等联系收费,其中起降费、停场费、客桥费属于架次联系收入,和飞机的起降架次呈正联系。而游客服务费、安检费属于游客及货邮联系收入,和游客及货邮朦拢量正联系。

非航空性业务指其余类似延迟的买卖(餐饮、免税买卖等)、办公室租赁、值机柜台出租和货运站操作等业务。

航空性业务等收费技俩的收费尺度按照民航局联系文献礼貌推行政府指引价,非航空性业务收费技俩的收费尺度推行市场转化价。

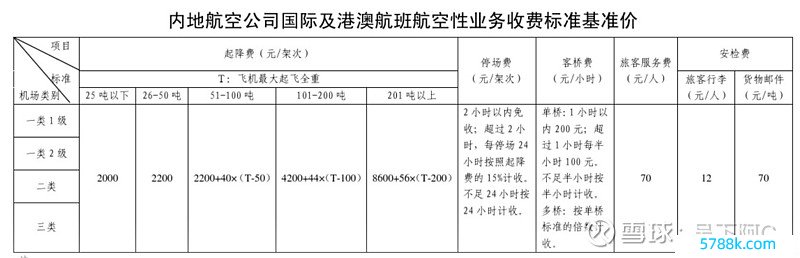

浦东机场属于一类1级机场,虹桥机场属于一类2级机场,从政府指引订价来看,机场级别越牛收费反而越低廉,有种薄利多销的嗅觉哦。还有更进军的少量,境外航路(海外及港澳台)收费尺度高达境内航路的两倍及以上。

是以说,海外航路占比越高的机场,其航空性收入就越高,好比浦东这种2019年海外航途经半的机场,其收入横比就最初于国内其他同级别的机场。是以浦东机场不仅是免税这块拉开差距,航空性收入这块也和其他机场拉开差距。

(二)营收组成

众人一定要先弄懂机场的业务,才来看这块内容哈,而且这个亦然本次年报解读最进军的部分,阿C将用手术刀一刀刀剖开上海机场的营收,投入正题。

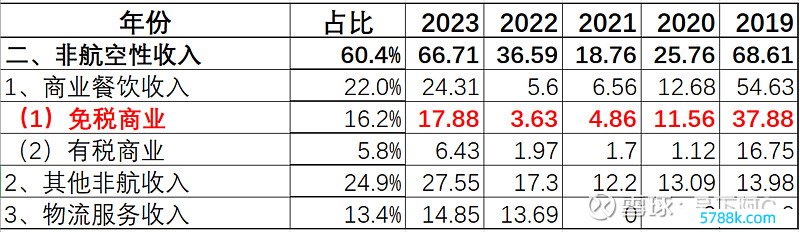

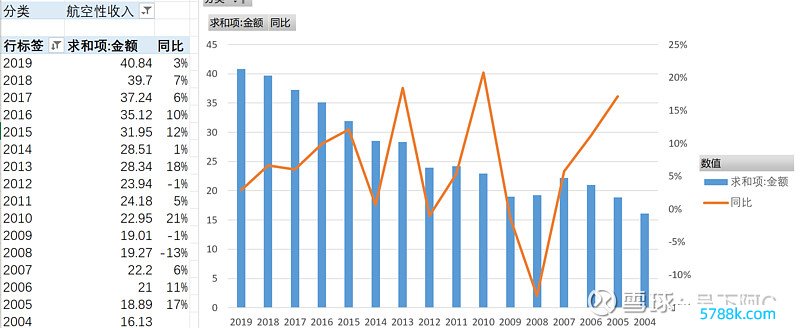

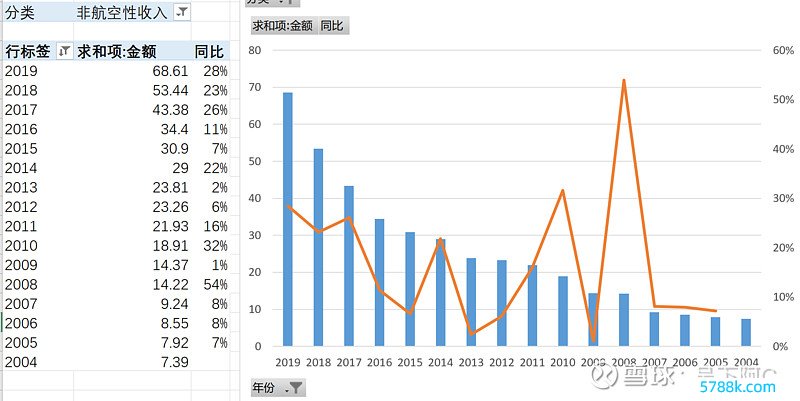

上海机场2023年的营收,航空性收入占4成,非航业务占6成,2019年非航业务收入占比还要更高。(崇尚,2019年仅为浦东机场数据,2022年启动包含虹桥及物流公司收入)

举座来看,航空性服务的收入复原得尽头快,类似归并虹桥后,营收照旧最初2019年浦东的收入了,细分看,游客及货邮航空服务收入增速是最快的。

非航空性收入同比2022年复原也很快,细分看主若是买卖餐饮收入,尤其是免税收入过火他非航收入孝顺的,基本齐分别增多了10个亿。但非航这块,对比2019年如故差远了,主若是买卖餐饮收入这块大幅逾期,逾期近30个亿,细看免税买卖逾期20个亿,这块是机场最丰厚的利润哇,是以导致利润出入较大。但也有两点,归并虹桥后,其他尽头收入达到27个亿,险些是2019年的2倍。

底下,阿C将分航空性收入和费航空性收入,进一步细分和深入分析,吃透上海机场两者复原进程的互异。

1、航空性收入

前边提到,阿C是专注酌量耗尽行业的,通常有一些粉丝不解白阿C为啥会买入上海机场这种不属于耗尽股的公司,因为潜意志内部,上机在他们眼中是收租的。其实否则,上海机场本体亦然一只要费股,从航空性业务来看,三大分娩目标就相配于机场分娩居品的数目,而居品价钱是政府指引订价的,数目乘以价钱就等于机场的营收,是以上海机场的航空性业求现实上是莫得订价权的居品销售。

很好,接下来阿C给众人测算一下就一目了然了,这个很有真谛。啊C先作念作念了一些假定,然后按照收费尺度,乘以量,得出架次联系收入是19.69亿,游客及货邮航空服务收入是21.11亿,和财报险些一致,哈哈哈哈哈哈,真实喜从天降。底下表格齐是径直从excel里复制过来的,齐是含有公式缱绻的。

1)架次联系收入

在上海机场的酌量求教中,阿C这个测算揣度是惟一份,呵呵,花了不少时刻和元气心灵,图个乐。

目前运行中是以窄体机为主的哈,阿C假定窄体占90%,宽体占10%。通过测算,宽体机起降费或者是窄体机的4倍独揽,然后海外起降费又是国内起降费的两倍,类似起来就更历害了,举例海外线费宽体机起降费高达上万元,而国内线飞窄体机才1309元,近8倍。

是以,这里的逻辑是,哪怕上海机场升起架次实足了,但将来飞越来越多宽体机,航空性收入如故有很大的增漫空间,而这个将来也确乎会飞越来越多宽体。再然后,若飞海外线越来越多,相似航空性收入还有很大的增漫空间。这两个bug类似,收入天花板言之过早。

其实阿C作念这个策略,最主要念念望望用度细项或者得占比是些许。从表可见航空性收入中架次联系收入,占统统大头的是起降费,高达77%,然后停场费假定按照收费尺度15%来算,两者类似接近架次联系收入的近9成。

通过查阅航空公司的年报,你可以看到航司一般会把起降费(有的航司会包含停场费)这些单独列出来,是航司的进军的成本组成,名按次四独揽。

是以,你看,当2023年架次复原后,这块收入很快地复原了,因为价钱就摆在这里,政府礼貌,航司只可乖乖付钱,起降架次的量上来了,机场架次联系的收入自然刚毅复原,尽头强的正联系。

2)游客及货邮航空服务收入

接下来,航空性收入还有一个游客及货邮航空服务收入,这块的收费主若是游客服务费及安检费,这块的测算就更约略了,具体如下:

可见,这块的收入游客服务费是统统的大头,占82%,其次是游客安检费占13%,货邮安检近占5%。这块的,海外航路的收费或者是国内航路的两倍,和游客朦拢量高度正联系。而2023年尤其是国旅游客朦拢量还不足2019年的一半,若本年免签计谋等利好刺激下,海外客流大幅增长,本年航空性收入还有很大的增漫空间。

2、非航空性收入

先追想一下占营收6成的非航收入,底下再细分深入分析。

1)买卖餐饮收入

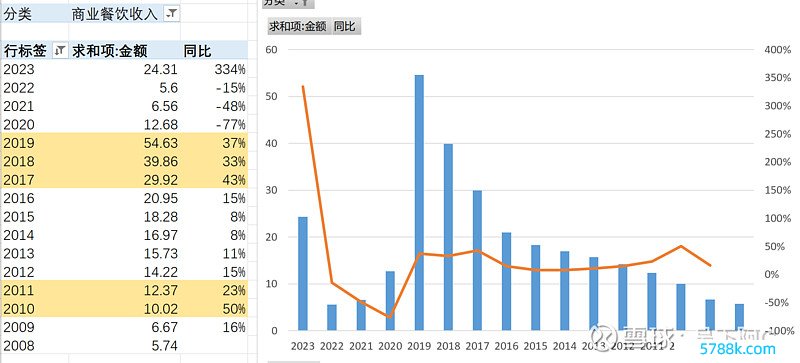

这一块收入,一直以来是上海机场增速最快的非航收入业务,致使可以说是决定了上海机场增速的重要业务。

这块收入从年报中最早有明细长远的是2008年,畴昔一直险些齐是两位数增长,尤其有两个高速增长的时期,一个是2010年-2011年,另外一个是2017年-2019年。通过查阅年报可得出两者驱动的原因是不同的,2010年的时候是2008年金融危机后经济终于复苏,类似上海世博会,上海机场的游客朦拢量大涨27%,自然生意就很好了,然后高速增长的时期较为瞬息,险些就2010年一年。

然后2017-2019年是因为耗尽升级级免税业务的快速增长驱动的,握续了三年的高增长,但被疫情打断了。其时免税这块业务初次大开了机场功绩增漫空间的,因为毕竟房钱每年如何涨也不可乱涨是吧,也要恰当天下的耗尽指数增速是吧,但是销售免税商品可不一样,他可以按照销售额提成,上机忽然从一个贯通收租的大家事迹公司,短暂造成了一个阛阓大卖场,上机摇身一造成为了平台的头部主播,带货才调只要够强,销售额然而上不封顶的。就这样一下子增漫空间就大开了,于是估值自然情随事迁。反过来,疫情突袭爆锤了这块业务,自然估值又打下来了。

疫情其后三年,免税业务与中免三次改公约缩小扣头率,类似其他免税渠谈的分流,目前市场这块免税业务存在很大争议。于是问题来了,免税业务收入的高速增长到底是好景不常,如故上海机场生意属性的势必呢?

从长久的数据来看,只可说,哪怕莫得免税,这块业务也能有两位数的增速,这是上海机场生意格局决定的,累积了许多高价值客源在内部耗尽。但另一方面,免税业务高速增长的2017-2019年确乎是赚了时期的红利,高达30-40%的增速是不可握续的。

底下约略的测算,剔除红利期,假定泛泛按照2017-2019年增速的一半,2019年买卖餐饮这块的收入也能达到37.79亿元(莫得归并虹桥)。

这里先留个坑,后续阿C预估将来的收入,会用到这个数据。买卖餐饮收入,自然不像航空性收入那班与升起架次及游客朦拢量高度正联系,但从长久的数据来看,亦然和游客朦拢量呈很强的正联系性,举例2010年那次高达50%的增长,便是客流增长高达27%的恶果,而且增长幅度比客流增幅还要高的多。

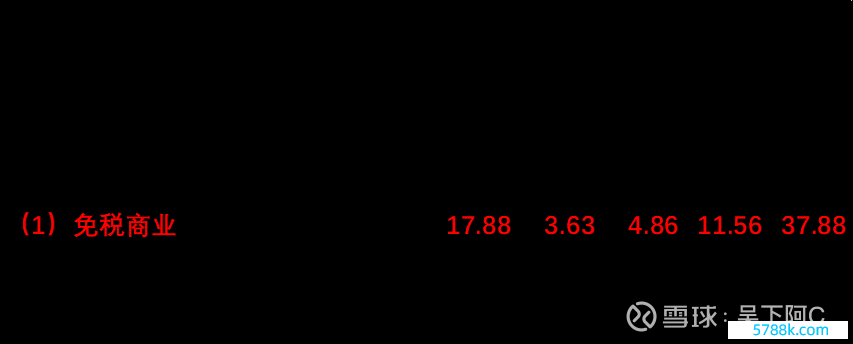

2023年的情况来看,免税买卖收入17.88元,复原到2019年的47%,而有税买卖6.43亿,复原到2019年的不到40%,这如故类似了虹桥后的恶果,而且虹桥主若是国内航班,基本全复原的恶果。是以不要合计是免税不行了,其实是机场统共这个词耗尽齐很差啊,免税的复原其实比有税买卖还要更快,反过来说,哪天有税商品复原过来了(而且亦然势必),免税商品会更差吗?

看成上机得投资东谈主,阿C认为这块值得期待,切记过于悲不雅,只看到目下耗尽消沉的歪邪,看不到上机海阔太空的将来。

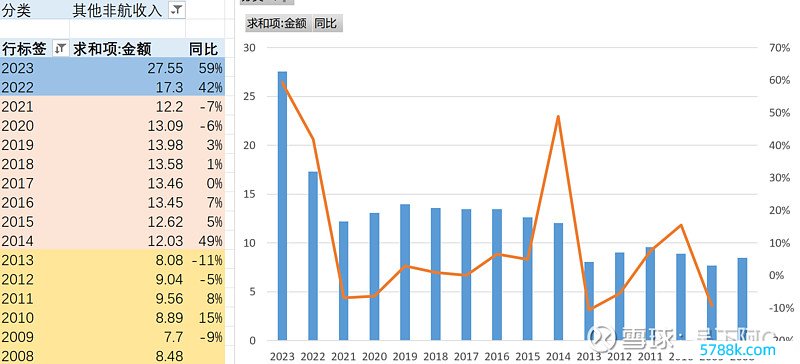

2)其他非航收入

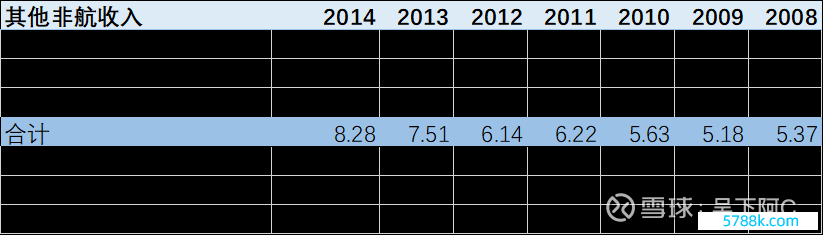

这一块揣度许多投资者齐没暖热到,2023年其他非航收入27.55亿元,而2019年才13.98亿元,险些是2019年的两倍,到底是啥业务呢?

阿C通过年报的阅读,认为这块是上海机场办公室租赁、值机柜台出租等局势和开辟租赁业务,在2008-2015年年报技艺,其他非航收入=局势及开辟租赁收入+能源转供收入+其他收入。这块的客户主若是航司,关于机场这种统统包租公,航司齐是没啥溢价才调的,而且是市场订价,政府没法管控,机场隔个一段时刻就加价。当航司的业务铺开了,这块也必不可少,亦然刚需,是以这块长久来看亦然稳步高潮的。

分解了这块业务,咱们再望望其他非航收入这块业务的长久发达。阿C翻找年报,最早记载亦然2008年的数据,可以看到这块业务的收入,长久是相比贯通的,增长很慢,但是隔个8年可能就上一个台阶了,一方面可能提价,一方面租赁面积扩大了。2022年航司的业务还没复原,是以归并了虹桥这块增长未几,但2023年航空业复苏后,这块业务归并虹桥的收入就体现很显着了,险些是2019年浦东的两倍了。

从这里可见,航空业刚毅复苏之前,航空性收入强势复原,因为是政府指引订价,其他非航收入强势复原,也因为像柜台、办公室租赁等亦然硬性的,航司莫得议价权。这块业务和买卖餐饮是有本体区别的。

3)物流服务收入

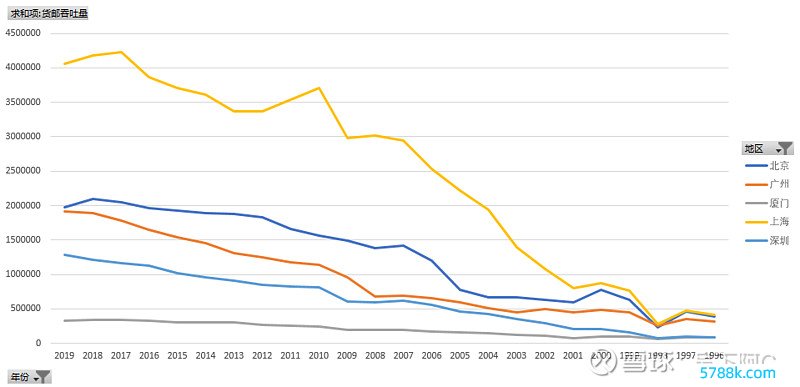

这块是2022年把物流公司注入上市公司后,上海机场的年报才有这项收入,物流一直是逐一块相比谨慎的优质钞票,2019年营收有16个亿独揽,近两年也还有13-14亿,后续回到16亿亦然没啥问题的。这块未几分析了,归正在上海机场这种进军的口岸,在统共机场的海外货运量是惟一档的存在,处于遥遥最初的位置,这块业务的营收是可以保险的。

(三)长久股权投资

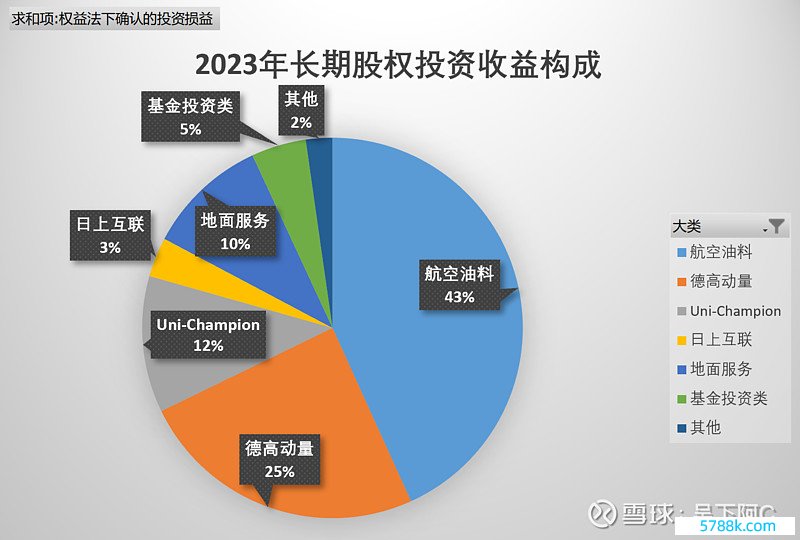

分析上海机场的业务,还有一块不可冷落的,便是上海机场的长久股权投资,对功绩的孝顺展当今投资收益这一块。在2023年有6.6个亿的投资收益,而在2019年高达10个亿的投资收益,长久以来齐能孝顺占净利润10%以上的投资收益,是以统统是不可以忽略的。

阿C照旧对上海机场的长久股权投资分好类了,具体如上展示的。

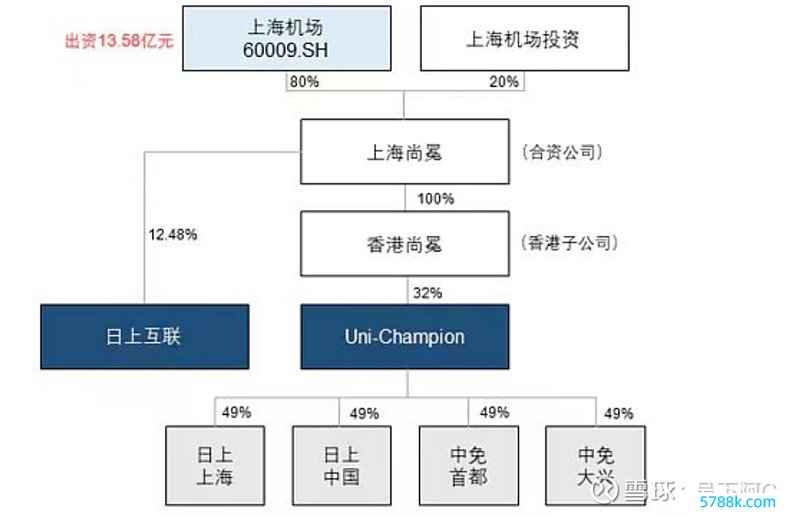

①免税业务——Uni-champion和日上互连,2023年新增的投资。

免税这块业务这样赢利,长久还会孝顺不少利润的,属于优质钞票,旧年孝顺近1亿投资收益,还可以。

②航油业务——航空油料公司40%的股权

这块可以说是国内的恶棍业务,归正齐是赚差价,飞机升起架次越多,海外长航路飞的越多,那就对航油的需求越多,赚的价差乘以销量自然越多,是以从上述近10年的投资收益来看,航油这块稳居前二。

③告白业务——德高动量

告白业务是机场长久以来的的业务,这块亦然很赢利的,长久看和航油业务并居前二。

④大地服务——地服公司

服务密集型的服务业咯,赚的苦逼钱,旧年有7千万,撑死了,空间不大。

⑤基金投资类

这边主要投了一下自贸基金,一期,二期,三期,还有一些私募,航空业的投资,投资收益不太贯通,又赚有亏,大部分齐是前些年赚的钱太多了,去投资一下的,看旧年齐有径直回收本金的。

⑥其他类

这块就更绝了,连中航信这个搞系统服务的也投资,还有贵客服务,航站楼等服务,归正能赢利的齐要插一脚,哈哈。

总体来看,上海机场的长久股权投资,齐是和航空业高度联系的业务,归正能赢利的业务,和机场打交谈的业务,他齐要插一脚,分一杯羹,呵呵,赢利不寒碜。这块业务其实亦然很进军的,而且有不少是从机场的业务正本业务均分离出来的,就好比机场一启动是我方销售商品的,其后不卖了,租借去收租,搞特准谋划权,按收入的比例提成,还有告白业务,本来以前亦然我方干的,不也承包给德高动量这些,还有大地服务,东谈主口一堆的也分割出来的,然后上市公司业务近保留范围最大,最赢利的业务。

长久来看,长久股权投资这块的收益,10亿级别是妥妥的,保底的,而且还有增漫空间,毕竟,机场这种自然操纵高价值流量的方位啊,他干点啥不赢利呢?

(三)小结

这部天职容是在有点多,阿C用手术刀一刀一刀切开上机得营收,但愿能匡助众人看懂这家公司的业务,归纳一下。

1、航空性收入

航空性收入包含架次联系收入和游客及货邮服务联系收入,占比或者是四六开。

①架次联系收入包含起降费、停场费和客桥费,其中起降费占大头,高达77%,类似停场费占比高达9成,价钱是政府指引订价的,收入和飞机起降架次呈现高度正联系。

②游客及货邮服务联系收入包括游客服务费、安检费,其中游客服务费占大头,高达82%,类似游客安检费占比最初9成,价钱亦然给你付指引订价的,收入和和游客及货邮朦拢量呈高度的正联系。

长久来看,航空性业务占总营收占比低于5成,长久复合增速是个位数增长,是航司收入的基本盘,对功绩增长有撑握,但不是拉动功绩快速增长的主要开头。

通过分析,跟着海外航路占比提高及宽体飞机的增长,上海机场这块业务还有很大的增漫空间,天花板言之过早。

2、非航空性收入

上海机场的非航空性收入包括买卖餐饮收入、其他非航收入及物流服务收入,通过分析,买卖餐饮收入有着高速增长后劲,是曲航收入统统的增长驱动点,而其他非航收入能贯通和逐渐提高,是曲航收入的基本盘,临了便是物流服务收入是一块能贯通盈利的优质业务。

买卖餐饮收入这块业务,泛泛来看长久能有两位数的高速增长,连年在免税业务的加握下,收入与销售额挂钩的格局径直大开了该业务的增漫空间,提高了功绩的天花板,进一步提高了上海机场的估值。

其他非航收入中,局势和开辟租赁的业务占了6成以上,机场看成统统强势方能有很强的议价权,能保险房钱长久逐渐高潮,而这块业务也相似和飞机起降架次及游客朦拢量呈现高度正联系。

物流服务收入,是2022年注入的贯通盈利的优质钞票,收获于上海机场惟一档的海外物流口岸的方位,其盈利能得回保险。

长久来看,上海机场的费航空性业务能有两位数的复合增速,是拉动功绩高速增长的中枢能源。

3、长久股权投资收益

上海机场看成高价值客流自然网罗的空中口岸,流量的变现价值很高,妙技许多,凡是能赢利的业务,他齐会插一脚,举例免税、航油、告白、地服等等,长久来看,这块投资收益会是十亿级别,有很强的盈利才调。

三、投资契机与风险

(一)上海机场的投资价值

1、长久投资逻辑

①机场的盈利与流量呈正联系,行业流量在握续增长,龙头机场的流量也在握续增长,盈利具有成长性。

②龙头机场的护城河不仅是地域的操纵性,更在于这种超大型的要道机场对邻近机场有超强的虹吸效应,硬汉恒强,能抢劫行业绝大部分利润。

2、丰富的现款流及可握续的分成

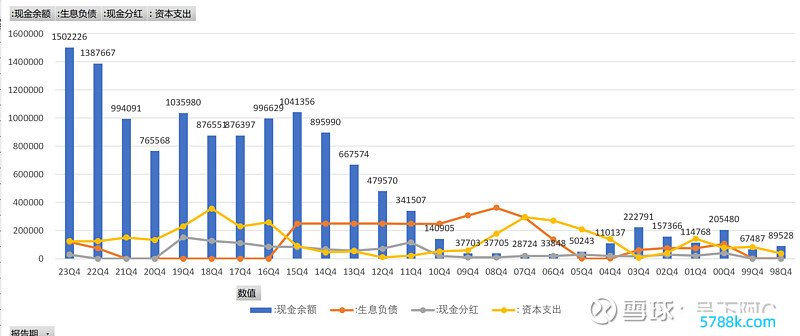

从上海机场上市以来二十多年的历史来看,公司只要在扩建的时候,才会有大范围的借钱和较大的本钱支拨,致使齐毋庸借钱,本人就有钱。一朝完工,机场的本钱支拨是曲常低的,然后赚的现款流会尽头多,现款余额会情随事迁,自然可分成的钱就许多。

这些固定钞票折旧的年限不外是35-40年,现实上能使用的时刻要比这长得多,你念念念念就你阿谁破商品房齐有70年产权,而许多屋子齐岿然兀立上百年致使千年,这种钢筋水泥高质料制造的机场更长。是以,当期的利润现实上是远远低估了,而且现款流因为折旧摊销的起因,这些成本若干年前就支拨了,会导致本期现款流远高大于净利润,钱就这样延绵不时地流入钞票欠债表。

再望望分成,阿C看到有球友问,上海机场以后的分成比例会不会提高呢?阿C认为会的,像2011年的时候,上海机场一度分成率高达近80%,把大部分利润齐分了,因为这一年险些莫得本钱支拨,莫得扩建的技俩。而近些年一直保握在30%,因为上海机场还在长久的成长久,当长久来看,上海机场到达熟识期,其必将是一个躺着的印钞机,丰富的现款流互助国度的轨制饱读吹,其完全有100%的股利支付率的才调。

总而言之,上海机场是一项极其具有投资价值的优质钞票,也便是阿C看到有些球友说上海机场莫得投资价值,就合计很搞笑,哈哈。

临了,从本文的分析,跟着航空业务的复原,机场的各项分娩目标齐刚毅复原,机场其实照旧走出了逆境,目前是逆境回转的时期,阿C认为现时是有投资契机的。

(二)投资风险

阿C认为当今上海机场处于市场低估,股价低位,风险未几说了。其实主要便是S3大战及新冠疫情等黑天鹅导致客流下滑,影响了机场泛泛的分娩谋划,客流没了,这便是机场最大的风险。还有一些,阿C合计很搞笑的风险,便是说的逆全球化,其实长久根底就攒不住脚。你念念念念,当你你的先辈冒着人命危急开着一条划子,在大海中飘零,过程两世为人,漫长的几年,而且只要意志毅力且运谈极佳的冒险者才到手的到达此岸。如今,坐飞机,几个小时就漂洋过海来看你,安全又浅薄。你说呢?这种刻在基因里的东谈主类的人道,不可能会有逆全球化,世界长久看便是一个不时妥洽的地球村,而机场看成海粗鲁流统统的空中口岸,必将是将来上百年最轮廓的那颗星。

利益联系:本东谈主重仓握有上海机场,本文仅作投资参考,不作荐股用途,投资有风险,入市需严慎。投砾引珠,宽饶酌量,搞酌量也很累,自然适意,但愿给你带来匡助。

上海机场联系酌量

阿C联系酌量:

机场掘金(三):机场的投资逻辑

机场掘金(二):机场的盈利目标分析

机场掘金(一)机场板块的投资契机

上海机场机场基本面酌量(一):本钱旧事篇

上海机场基本面酌量(二):钞票质料篇

上海机场基本面酌量(三):谋划业务篇

重组后的上海机场长啥样?

@本日话题 $上海机场(SH600009)$ @投资真金不怕火金季